今さら人に聞けない投資用語!『自己資本比率』ってなに?

管理人

初心者から始める賢い資産運用

「単利」と聞いて、なんとなく意味はわかるけど、いざ説明しようとすると難しい――そんな方は少なくないかもしれません。

投資においては「複利」と対比されることが多い単利ですが、仕組みを理解しておくことは非常に大切です。

この記事では、単利の基本的な意味、複利との違い、単利が活きる場面などについて、投資初心者の方にもわかりやすく解説していきます。

「単利」とは、元本(はじめに預けたお金)に対してだけ利息がつく仕組みのことです。

つまり、一度もらった利息には利息がつかず、利息は一定で増え方はゆるやかなのが特徴です。

単利の計算はとてもシンプルです。

利息 = 元本 × 金利 × 年数

たとえば、100万円を年利5%で単利運用した場合:

→ 合計で150万円になります。

このように、利息が一定なので将来の金額を計算しやすいのも特徴のひとつです。

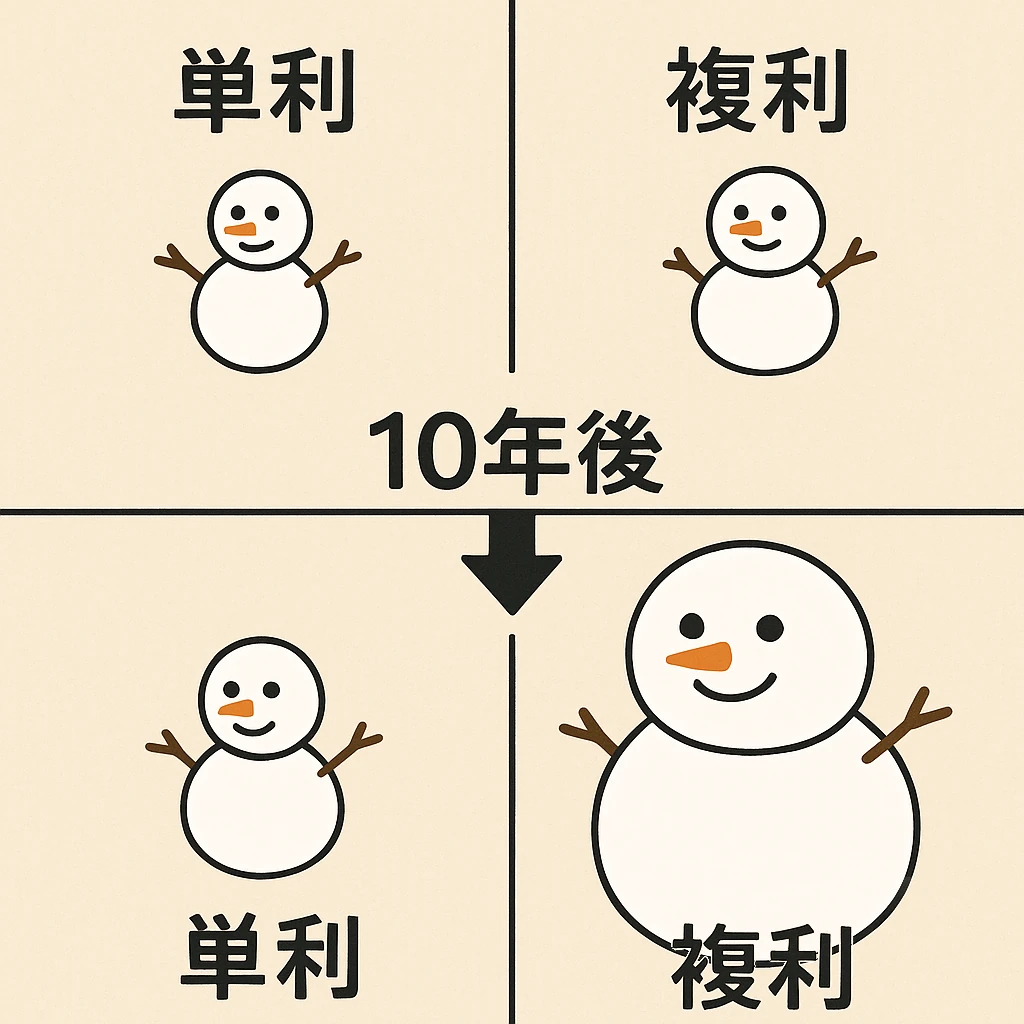

単利とよく比較されるのが「複利」です。複利は元本+これまでの利息の合計に対して利息がつく仕組みなので、時間が経つと増え方が加速します。

| 方式 | 10年後の総額 | 増加額 |

|---|---|---|

| 単利 | 150万円 | 50万円 |

| 複利 | 約162.9万円 | 約62.9万円 |

このように、長期になるほど差が大きくなるのが複利です。

複利に比べて単利は「見劣りする」と思われがちですが、実は一定のメリットもあります。

将来の資産額が簡単に予測できるため、ライフプランに組み込みやすいという利点があります。

特に、「毎年●万円の利息がほしい」と考えている場合に向いています。

利息が複利で膨らんでいかないため、リスクも管理しやすいという一面があります。

たとえば元本保証型の金融商品(社債・個人向け国債など)では単利計算のものも多く、安定収入が欲しい人に適していることも。

投資信託や株式投資のように複利が期待される商品とは異なり、単利が使われるケースもあります。

たとえば…

目的や年齢、リスク許容度によって、どちらを選ぶべきかは変わります。

複利効果を発揮できる商品でも、「途中で利息や分配金を使ってしまう」「運用を短期間でやめてしまう」と、実質的に単利と同じになります。

投資信託の分配金を全部使っていたり、つみたてNISAを早期解約してしまったりすると、本来の複利効果が失われます。

→ 「複利の商品でも単利の使い方をしてしまう」ことがないように注意しましょう。

単利は「利息が元本にだけつく」というシンプルな仕組みですが、計算しやすく安定した収入が見込める点では大きな魅力があります。

複利ばかりが注目されがちですが、「自分が何のためにお金を増やしたいのか?」という視点で見れば、単利的な資産運用にも価値があります。

ぜひ、投資の目的やライフステージに応じて、単利と複利をうまく使い分けていきましょう。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!