【2025年10月月次レポート】SBI・S・米国高配当株式ファンド(SBI SCHD)― 反発と守りの強さが光る、“落ち着いた1ヶ月”

管理人

初心者から始める賢い資産運用

前回の記事「キャピタルもインカムも狙える!筆者がたどり着いた“3本柱”投資戦略」では、J-REIT ETF・米国高配当投信(SCHD系)・TOPIX ETFの3つを軸に、インカムとキャピタルをバランスよく得る投資法を紹介しました。

この記事を読んだ読者の中には、「ETFって投資信託と何が違うの?」「投資信託で代用できないの?」と考えた方もいるのではないでしょうか。結論から言えば、目的によっては投資信託でも代用可能な部分もありますが、「分配金を受け取る」という観点ではETFに一日の長があります。

今回は、ETFと投資信託の違いを、「分配金 or 内部再投資」という観点を中心に、あらためて整理してみたいと思います。

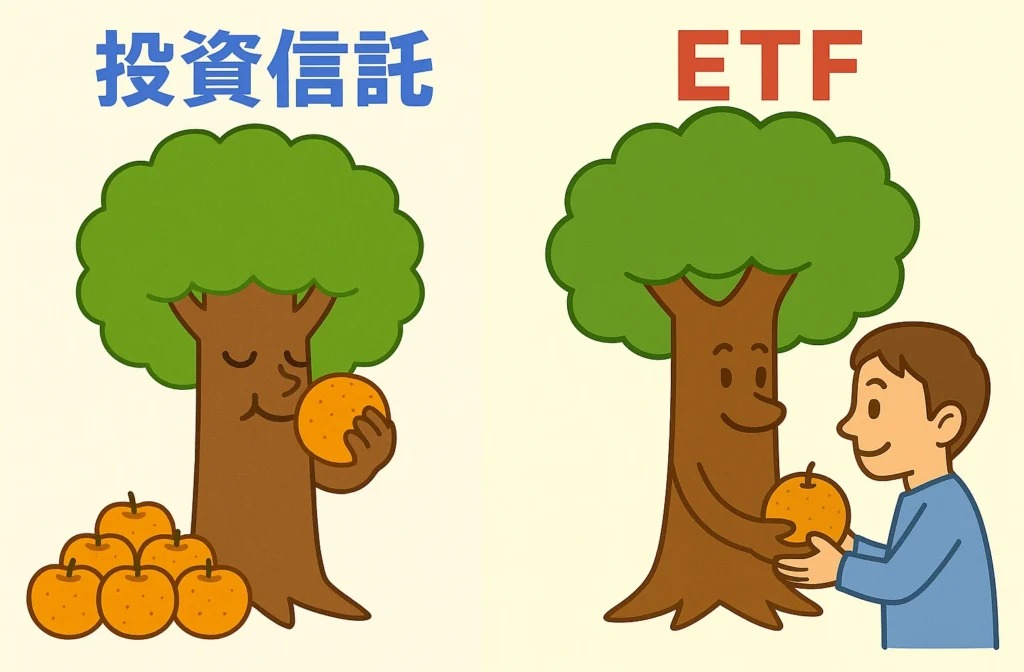

まずは基本から。ETFと投資信託は、どちらも「中にたくさんの株や債券が詰まったパッケージ商品」であり、本質的には似た仕組みを持っています。大きな違いは以下の通りです。

| 項目 | ETF | 投資信託 |

|---|---|---|

| 売買方法 | 証券取引所でリアルタイム取引 | 証券会社・銀行経由で1日1回(基準価額) |

| 購入単位 | 1口単位(約数百~数千円) | 100円~積立可能 |

| コスト | 信託報酬が安いものが多い | インデックス型なら低コスト、アクティブ型は高め |

| 分配金 | 原則「支払われる」 | 自動で再投資されるケースが多い |

| 自動積立 | 一部証券会社で可能 | 原則どこでも可能 |

| リアルタイム性 | 価格は市場の需給で変動 | 価格は1日1回の基準価額のみ |

特に注目したいのが、「分配金が支払われるかどうか」の違いです。投資信託は成長の果実を自ら食べる(再投資)ことで成長を加速させる一方、ETFは成長の果実を所有者に分け与えます。

多くのインデックス型投資信託(特につみたてNISA対応商品)は、分配金を出さず、内部で自動的に再投資されます。これは、税金がかからないというメリットがある一方で、「分配金を現金で受け取ることができない」という特徴もあります。

一方、ETFは原則として分配金が出ます。たとえば:

つまり、「分配金=不労収入」として受け取りたい人にとって、ETFまたは分配型投信が選択肢になるわけです。

ここで読者の多くが疑問に思うのが、「あれ?米国高配当投信って投資信託なのに、分配金出るの?」という点です。

結論:出ます。しかも年4回です。

筆者が3本柱の1つとして採用している「SBI・S・米国高配当株式(年4回決算型)」は、米国の高配当ETF(SCHD)を実質的な投資対象としており、SCHDが払う分配金を原資に、国内でも年4回分配金を支払う仕組みになっています。

これが、一般的な「eMAXIS Slim米国株式」や「オルカン」などの再投資型とは大きく異なるポイントです。

ここまで読んで「ETFの方が上じゃん」と思うかもしれませんが、実際には目的によってETFと投資信託を使い分けるのがベストです。

| 目的 | 向いている商品 |

|---|---|

| 配当・分配金を受け取って使いたい | ETF or 分配型投資信託(例:SCHD系) |

| 資産を再投資で最大化したい | 再投資型のインデックス投信(例:オルカン) |

| 自動積立・少額投資・初心者でも続けやすく | 投資信託全般(再投資型含む) |

筆者の戦略では、資産形成の土台は「オルカン」など再投資型投信で築き、ある程度育ったら3本柱で不労収入を得る段階へ移行するという流れを推奨しています。

では、「3本柱のETF、全部投資信託で代用できないの?」という疑問に答えると……

よって、「配当を生活費にしたい」「収入源として実感したい」人には、ETFベースの3本柱が適しているという結論になります。

インデックス投資というと「配当を出さずに黙々と資産を増やすスタイル」が主流ですが、

人生のフェーズが変わると「お金を育てる」だけでなく「お金を受け取る」ことも大事になってきます。

そんなとき、3本柱のように「分配金がしっかり得られる商品で構成されたポートフォリオ」は、ETFの強みを最大限に活かせる選択肢となるはずです。

「配当がいらない時期は再投資型投信、配当が欲しい時期はETFや分配型投信」

この視点を持てるかどうかで、投資の自由度はぐっと広がります。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!