J-REITの選び方を徹底解説!初心者でも失敗しない投資のポイント

管理人

初心者から始める賢い資産運用

インデックス投資が一般化した今、多くの人が「オルカン(全世界株式)」や「S&P500」への積み立て投資を通じて資産形成を始めています。これらは“資産を育てる”うえで最適な手段であり、私自身もその効果を実感しています。

しかし、資産がある程度育ったその“次”のステップ──「資産を使う」「資産から収入を得る」フェーズに入ったとき、課題が浮き彫りになります。そこで私が辿り着いたのが、オルカンやS&P500で築いた土台の上に構築する、“筆者考案の3本柱による不労収入投資”です。

これは、配当金という「実際に使えるお金」を受け取りながら、なおかつ値上がり益も狙える。手間をかけずに、分散と成長性を両立し、積立運用も可能なシンプルで実用的な戦略です。

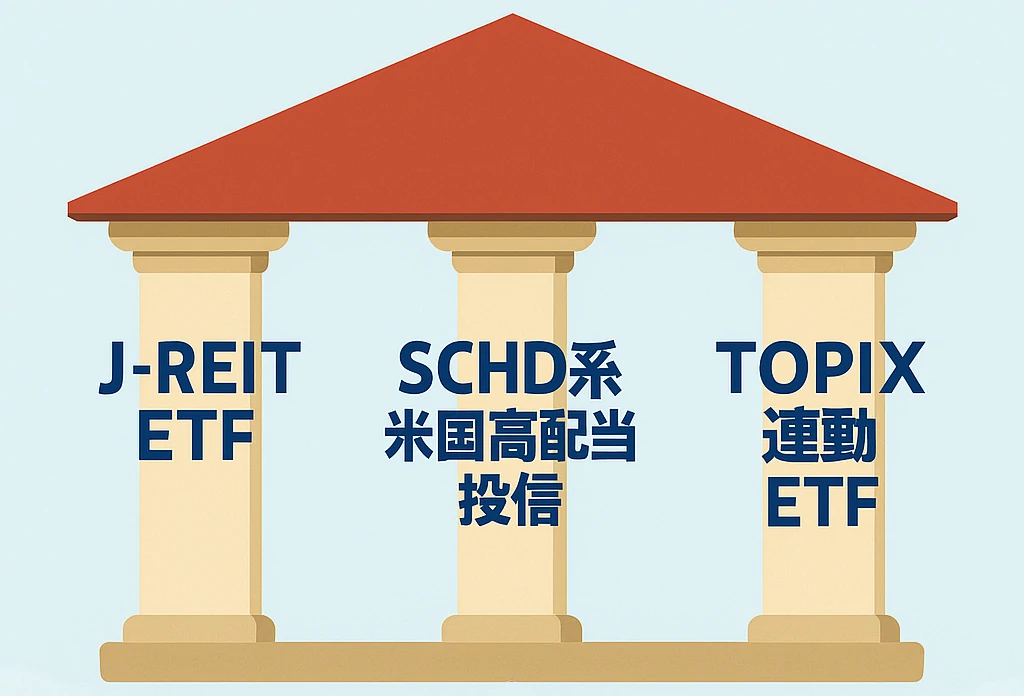

この戦略は、以下の3つのインデックス系ETF/投資信託によって構成されます:

すべてがインデックスに準拠した商品であり、選定・管理・継続のしやすさを重視しています。具体的に、それぞれの役割と特徴を解説していきます。

役割と魅力:

注意点:

役割と魅力:

注意点:

役割と魅力:

注意点:

| 分散軸 | 内容 |

|---|---|

| 時間 | 積立可能・ドルコスト平均法に対応 |

| 通貨 | 円:TOPIX、J-REIT/ドル:SCHD系投信 |

| セクター | 不動産(J-REIT)、日本企業(TOPIX)、米国企業(SCHD) |

筆者が採用しているのは、以下のバランス型配分です:

| 資産クラス | 商品例 | 配分(%) | 役割 |

|---|---|---|---|

| J-REIT ETF | 2556、1343など | 30% | 高利回りの円建てインカム源 |

| SCHD系投信 | SBI・S・米国高配当株式など | 40% | 米国の増配株で外貨インカム+成長 |

| TOPIX ETF | 1475、1306など | 30% | 国内株全体の分散と円建てキャピタル |

このバランスにより、為替リスク・国内経済偏重・分配金の変動などを自然に緩和しながら、配当収入と資産成長を両立できます。

この3本柱は、全てがインデックスファンド(ETFまたは投資信託)で構成されているため、積立設定による自動運用に対応しています。

積立可能ということは、「続けやすい」「相場のタイミングを気にしない」「投資判断のブレがない」という大きな利点になります。

ここでは、300万円を上記のバランスで3本柱に投資した場合の、年間分配金(税引前)のシミュレーションを紹介します。

| 相場環境 | J-REIT | SCHD | TOPIX |

|---|---|---|---|

| 不況時 | 2.8% | 2.7% | 1.6% |

| 好況時 | 4.0% | 3.6% | 2.2% |

| 環境 | J-REIT(90万) | SCHD(120万) | TOPIX(90万) | 合計 | 月平均 |

|---|---|---|---|---|---|

| 不況時 | 25,200円 | 32,400円 | 14,400円 | 72,000円 | 6,000円 |

| 好況時 | 36,000円 | 43,200円 | 19,800円 | 99,000円 | 8,250円 |

これだけでも立派な「副収入」ですが、配当(分配金)を再投資すればさらなる複利効果が期待できます。更にファンド自体も成長していくため、配当も徐々に増えていきます。

最近注目されている高配当個別株投資と比べて、3本柱には次のような違いがあります。

| 比較項目 | 3本柱(インデックス型) | 高配当個別株投資 |

|---|---|---|

| 分散性 | ◎:ETFで自動的に分散 | △:10銘柄以上必要 |

| 手間 | ◎:積立で自動化可能 | △:情報収集と選定が必須 |

| 精神的負担 | ◎:感情が入りにくい | △:減配や株価急落に敏感 |

| 配当利回り | ○:安定的に2〜3.5% | ◎:銘柄選定次第で4%以上も可 |

| 成長性 | ◎:SCHD・TOPIXで対応 | △:キャピタルは限定的になりやすい |

| 管理コスト | ◎:低信託報酬、放置OK | △:時間・判断の負担あり |

特に長期戦では、「管理の手間=投資リスク」になることも多く、筆者は再現性・持続性・生活負担の少なさを重視して3本柱を選んでいます。

ここまでご紹介してきた筆者考案の「3本柱ポートフォリオ」は、

単なる高配当投資でも、単なるインデックス投資でもありません。

それは、

という、インカムとキャピタルの両立、

さらに円とドルの通貨分散まで実現した「バランス型・現実主義の投資設計」です。

高配当個別株も、オルカン一本投資も、それぞれに魅力はあります。

しかし、「手間をかけずに、そこそこの成長と安定した収入を両立したい」と考えたとき、

行き着いたのがこの3本柱でした。

このように、「自分の時間もお金も効率よく使いたい人」にとって、

3本柱は非常に完成度の高い、続けやすいポートフォリオになると確信しています。

3本柱は、年齢・資産規模・ライフスタイルに応じて比率を変えることもできます。

この柔軟性こそ、長期投資を続ける最大の武器です。

投資の正解はひとつではありません。

だからこそ、あなたの価値観や生活に寄り添う投資設計を、

ぜひ見つけてください。

筆者は、この「3本柱」を心からおすすめします。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!