暴君ネロに学ぶ!反面教師としての資産運用とお金の哲学

管理人

初心者から始める賢い資産運用

最近の金融市場では「オーバーレバレッジ」という言葉がささやかれるようになってきました。

株式市場の過熱感や、新興国・不動産市場での資金の動き、暗号資産における過剰な信用取引など、その兆候はいくつも見られます。

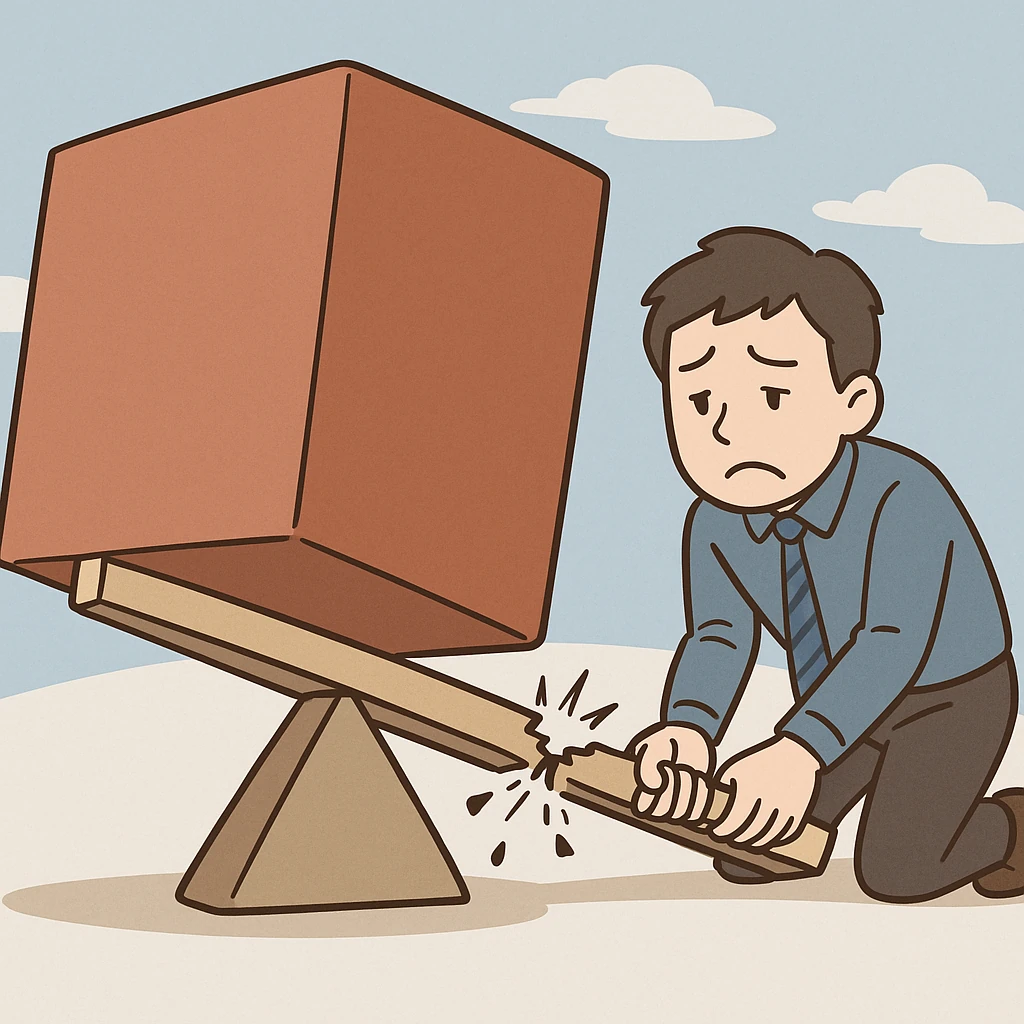

オーバーレバレッジとは簡単に言えば「借金に頼りすぎること」です。

家計でたとえるなら、収入に比べてローンやカード払いが膨れ上がり、ちょっとの景気悪化でも返済できなくなる状態です。金融市場でも同じことが起こり、最終的には大きな混乱につながるリスクがあります。

この記事では、オーバーレバレッジの仕組みと兆候、過去の事例、そして個人投資家がどのように備えるべきかを解説します。

「レバレッジ(leverage)」はテコの原理を意味し、少ない資金で大きな取引ができる仕組みを指します。

投資の世界では、借金や信用取引を使って資産運用の規模を拡大することを「レバレッジをかける」と言います。

たとえるなら、少しの重りを持ち上げるのにテコを使うのは便利ですが、無理に大きな荷物を持ち上げようとするとテコが折れてしまう。これが「オーバーレバレッジ」のイメージです。

過去の日本のバブル崩壊やリーマンショックは、不動産融資の過剰拡大が背景にありました。

「借りて買えば必ず値上がりする」という過信が広がると、資産価格は実力以上に高騰しますが、ひとたび下落すると借金が返せなくなり一気に崩壊します。

高利回りに引かれて資金が流入しやすい一方で、景気悪化や為替急落が起こると、借金に依存した投資資金が一斉に引き上げられ、相場が急落します。

信用取引残高が急増しているときは、投資家がレバレッジをかけて過剰に買い込んでいる兆候です。下落局面では追証(追加証拠金)による強制売却が相場を加速させることがあります。

特にビットコインやアルトコインでは、数十倍のレバレッジ取引が可能な取引所もあり、価格急落時には大量のロスカットが発生。2022年には大手取引所の破綻がニュースになったのも記憶に新しいところです。

銀行融資に頼った土地投資が過熱。地価は「借りれば必ず上がる」という神話で膨張しましたが、崩壊とともに企業も個人も債務超過に陥り、日本経済は「失われた10年」に突入しました。

サブプライムローン(低所得者向け住宅ローン)が証券化され、過剰に膨らんだ金融商品が世界中に拡散。住宅価格下落で返済不能が広がり、金融システム全体が崩壊寸前に追い込まれました。

中国の不動産開発企業が借金頼みで拡大した結果、債務返済が困難に。資金繰り悪化は不動産市場全体に波及し、景気減速の要因になっています。

いずれのケースも「借金に依存して資産を膨張させすぎた」ことが共通の原因でした。

金融市場の過熱は、ニュースヘッドラインでは「株価上昇」や「投資ブーム」として語られることが多いですが、その裏側にはオーバーレバレッジの兆候が潜んでいます。最近の動きを整理すると、次のようなリスクシグナルが見えてきます。

中国の投資家は株式を買うために借金を増やし、信用取引残高は過去最高の2.29兆元(約47兆円)に達しました(2025年9月時点)。これは市場の熱気を示す一方で、下落局面では強制的な売りが相場を一気に押し下げる危険性をはらんでいます。

米国でも、株式投資のためのマージン借入残高がGDP比でドットコムバブル期と同水準に膨張しています。借金に依存した投資行動は、株価下落局面で連鎖的な売却を引き起こす可能性があります。

米国の「レバレッジドローン(借入金に依存した企業融資)」では、デフォルト率が7.2%と2020年以来の高水準に。金利上昇の影響で、債務返済に行き詰まる企業が増えていることを示しています。

規制が及びにくい「プライベートクレジット(非銀行の融資市場)」が急拡大しており、JPモルガンのジェイミー・ダイモン氏は「2008年金融危機の前夜に似ている」と警告を発しています。高利回りを求める資金が過剰に流入し、リスクが積み上がっている状況です。

✅ まとめると:

これら4つの現象は、現在の金融市場における「オーバーレバレッジ」の兆候として警戒すべきサインです。

オーバーレバレッジは金融市場の「生活習慣病」のようなものです。普段は目立たなくても、無理が積み重なったときに突然大きな危機となって表面化します。

過去のバブル崩壊やリーマンショックを振り返れば、借金頼みで膨張した資産が一気に崩れる恐ろしさがよく分かります。

個人投資家にできる対策はシンプルです。

これだけでも、市場のオーバーレバレッジが崩れたときに大きな損失を避けることができます。

市場が熱気を帯びるときこそ冷静に。「借金頼みの投資は長続きしない」という教訓を忘れず、堅実な資産形成を心がけましょう。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!