「安く見える」の正体は?残クレと通常ローンの考え方の違い

管理人

初心者から始める賢い資産運用

テレビCMやネット広告、保険ショップの看板などでよく見かける言葉があります。

「保険、見直しませんか?」

この言葉に、あなたはどんな印象を持つでしょうか?

「保険料が安くなるならうれしい」「保障が充実するならありがたい」……たしかに、そのように思えるかもしれません。

しかし筆者は、ある保険のCMを見ていて違和感を覚えました。

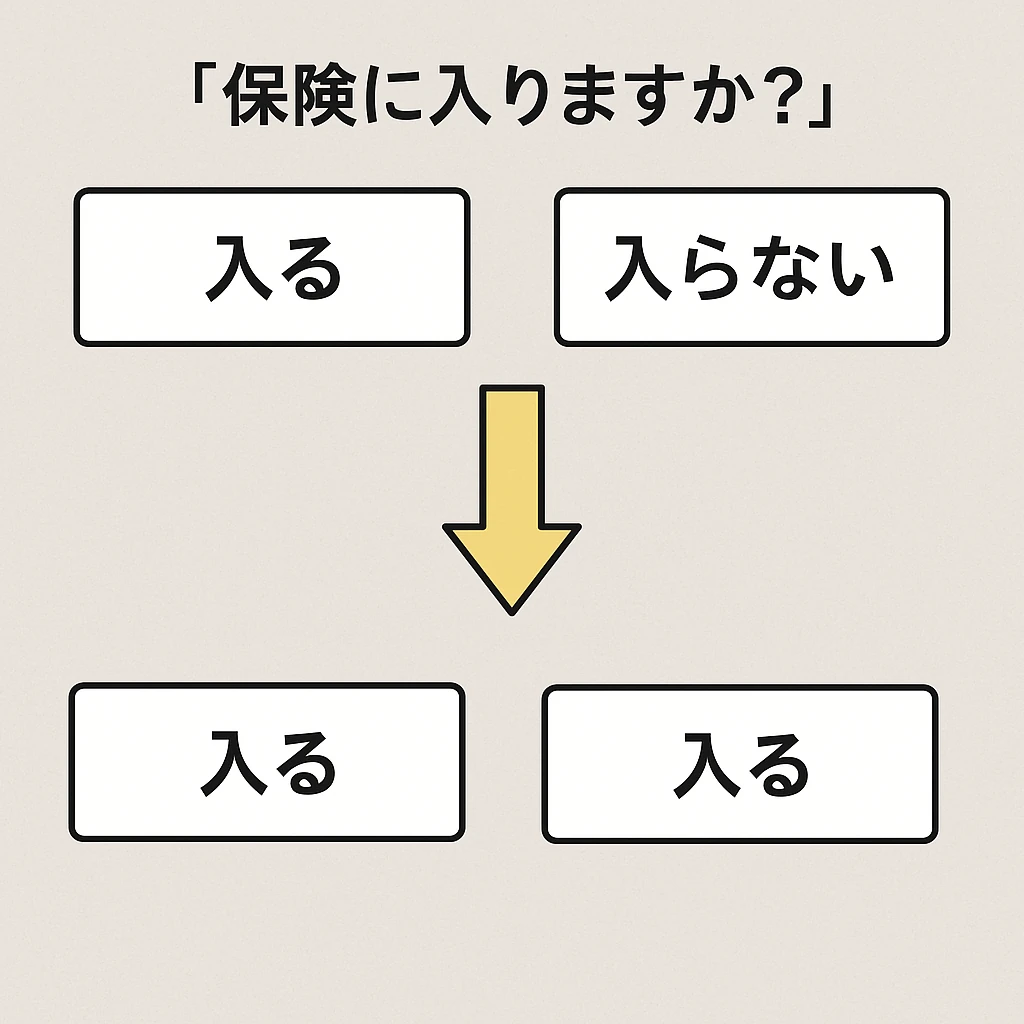

そのCMでは、保険に入ることを前提として、「どの保険にするか」だけを比較していました。まるで保険に入らないという選択肢は存在しないかのように。

これは実は、セールスの現場で多用されている誘導的な心理手法の一例です。

この記事では、保険セールストークに潜む“前提の罠”と、それを見抜くための知識について、マネーリテラシーの視点から解説していきます。

無料保険相談や営業トークでよく使われる言葉を見てみましょう。

一見お得に思えるこのような提案、実は共通点があります。

それはどれも、「保険に入ること自体が前提」になっているという点です。

「見直し」という言葉には、本来「やめる」「必要ないと判断する」という意味も含まれるはずです。

しかし保険のセールス現場では、「見直す=別の保険に乗り換える」というニュアンスでしか使われていません。

これでは、「契約を続けるかやめるか」という本質的な判断ができなくなります。

この状態は、心理学的には「選択肢の絞り込み(オプションリミテーション)」と呼ばれる誘導テクニックの一種です。

このように、消費者にある選択を取らせたいときに、「そもそも別の選択肢があること自体を見えにくくする」のが、ナッジ理論やフレーミング効果の典型です。

セールストークに流されずに判断するためには、「保険に入る前提」を疑うことが必要です。

これらを知らずに「医療費が不安だから」「家族のために」と保険に入る人が少なくありません。

多くの人が、「保険のことは保険ショップやFPに相談すれば安心」と考えています。

しかし、ここにも盲点があります。

つまり、「相談したら乗せられていた」という状況が、構造的に起こりやすいのです。

本当に自分に合った保障を考えるには、次の3ステップが不可欠です。

つまり、「見直し=保険を変えること」ではありません。

「そもそも保険がいるのか?」という問いを投げかけるところから始めるべきなのです。

「保険を見直しましょう」というセリフは、私たちに安心感を与えると同時に、「保険に入ることが当然」という前提を無意識に押し付けてくるものでもあります。

これこそが、マネーリテラシーの第一歩です。

保険の見直しとは、「契約を切る自由」も含まれるのだということを、ぜひ心に留めておいてください。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!