今さら人に聞けない投資用語!『政策金利』ってなに?

管理人

初心者から始める賢い資産運用

投資の世界で時々見かける「追証」という言葉。

ネットやSNSでは、

「追証きた…現金足りない」

「急落で追証発生、強制ロスカットされた…」

こんな投稿を見ることがありますが、そもそもこの「追証(おいしょう)」って何?と疑問に思う人も多いはず。

「おいしょう」と読みますが、正式には「追加証拠金(ついかしょうこきん)」の略称で、信用取引や先物取引をする人にだけ発生するリスクです。

今回は、この追証の意味・仕組み・怖さ・回避方法について、初心者にもわかりやすく解説していきます。

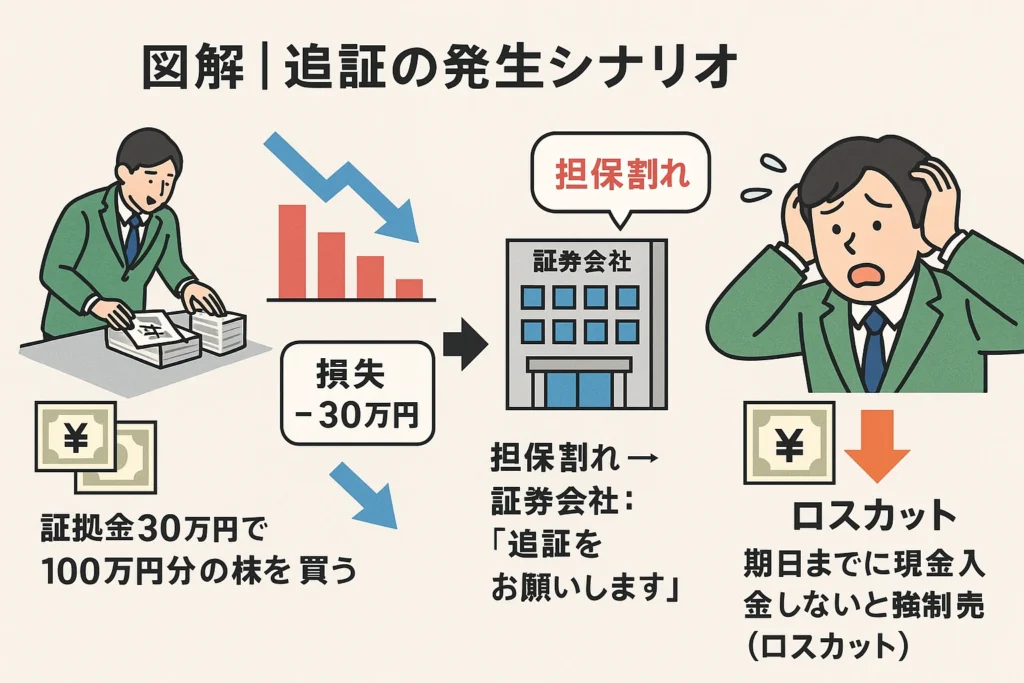

追証とは、「信用取引をしている人に対し、預けていた担保(証拠金)が値下がりなどで足りなくなったときに、証券会社から『追加でお金を入れてください』と請求されるもの」です。

これは現物株にはない仕組みで、“お金を借りて取引する=信用取引”をしたときだけ発生するものです。

たとえば、信用取引で100万円分の株を買った場合、自分が用意するお金(証拠金)は30万円程度です。

残りの70万円は、証券会社が“貸してくれる”形になります。

しかし、株価が下がって大きな含み損を抱えると…

こうして、追証が発生します。

追証が発生したら、数万円~数十万円をすぐに入金しなければならないケースもあります。

「損しているのに、さらにお金を差し出さなきゃいけない」状態になるのが最大のストレスです。

追証に対応できないと、証券会社が保有株を強制的に売却(ロスカット)します。

しかも、暴落中に売られるため、最安値付近で損失確定する可能性が高いのです。

信用取引では、元本以上に損をすることがあります。

証拠金を使い果たしても株価が止まらない場合、追証では足りず、マイナス残高(=借金)になることすらあります。

2020年のコロナショックでは、1日で日経平均が1,000円以上下がる日が続出。

その結果、信用取引をしていた投資家の多くが追証を抱え、資金ショートや退場に追い込まれました。

追証は、まさに“損失のブースター”になってしまうのです。

ここでポイントなのが、追証は信用取引や先物取引など“レバレッジ型の取引”に限って発生するという点です。

NISAやiDeCo、現物株の積立投資では、どれだけ株価が下がっても「追証」はありません。

損失は自分が出したお金の範囲内に収まるため、初心者はまず現物からスタートするのが安心です。

→ 最も確実な方法。現物取引なら追証リスクゼロ。

→ ギリギリの取引は避ける。余力50%以上をキープ。

→ 地政学リスク・急落時など、自分の防御力を最優先に。

追証を経験したからといって、投資家としてダメなわけではありません。

むしろ多くの中・上級者も、一度はこのリスクに直面しています。

しかし、“余力のない投資は命取りになる”という教訓は、追証を通じて痛感できます。

これらを徹底できる人が、結果的に投資で生き残っていけるのです。

「追証(おいしょう)」という言葉は、一見すると難しく、怖く聞こえるかもしれません。

でもその正体は、「無理な投資をしていないか?」というシグナルでもあります。

初心者のうちは、現物株投資やインデックス投資、NISA・iDeCoの活用がベスト。

“退場しないこと”が、何よりも大切な投資の鉄則です。

お金を守ることは、将来のチャンスを守ること。

あなたが、追証とは無縁の「堅実な投資家」として歩んでいけるよう、この記事がその一助になれば嬉しいです。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!