新NISAのつみたて投資枠とは?初心者におすすめの活用法

管理人

初心者から始める賢い資産運用

「毎月お金が振り込まれるなら安心できそう」「定年後の年金代わりになりそう」

そんなイメージから、根強い人気があるのが毎月分配型ファンドです。一見すると、安定的にお金が入る“理想的な商品”のようにも映りますが、投資の専門家や金融庁をはじめとする公的機関は、かねてよりそのリスクや誤解されやすい仕組みに注意を促してきました。

具体的には、

などがあり、特に資産形成期においては非効率とされることが多いのが実情です。

しかし近年、高齢者向けの新たなNISA制度の創設が議論される中で、この毎月分配型ファンドを対象に含める案が浮上。賛否両論が巻き起こっています。本記事では、この議論に対して、批判一辺倒ではなく「老後の資産活用」という視点での冷静な検討を試みたいと思います。

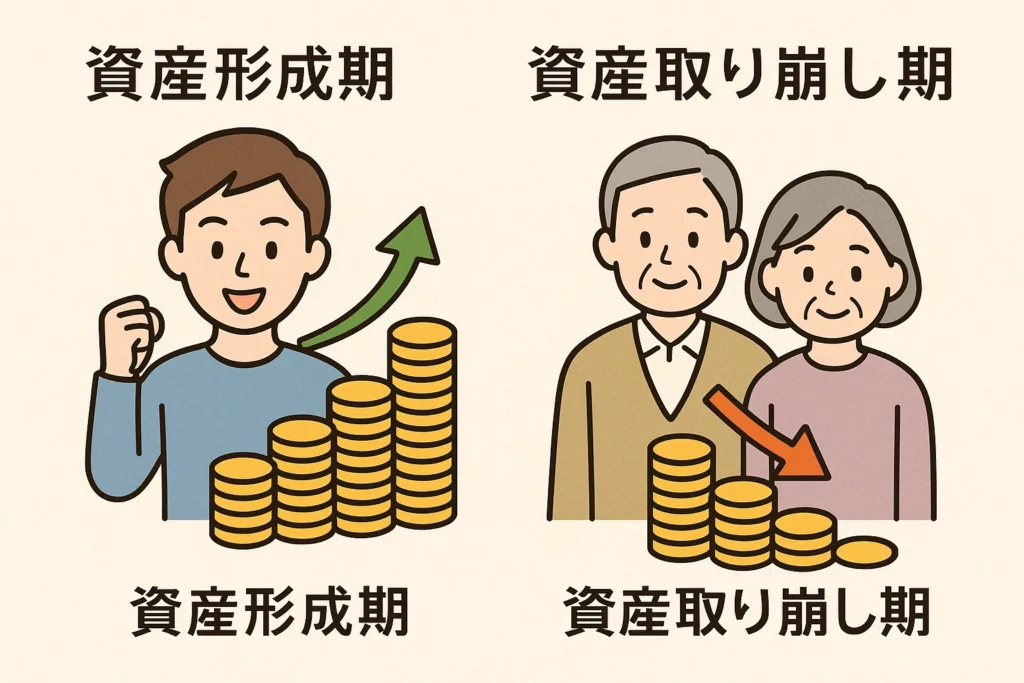

まず大前提として、「資産運用=増やすこと」と考えがちですが、人生のフェーズによって運用の目的は大きく変化します。

若い世代にとっては、毎月分配型ファンドは“もらえるようで実は減っている”構造になりがちで、効率の悪い商品です。しかし、高齢期には逆に「もらえる」「使える」ことそのものが価値になります。再投資による資産拡大ではなく、“取り崩し”という運用目的の違いを見落としてはならないのです。

さらに見逃せないのが、高齢期における資産管理のハードルです。高齢になるにつれて、認知機能の低下や判断力の鈍化、複雑な情報処理が難しくなる傾向があり、資産の細かな管理がストレスになったり、適切な判断ができなくなってしまうことがあります。

そうした中で、

という毎月分配型ファンドの「管理のしやすさ」は、高齢者にとって非常に大きなメリットになります。

実際、金融リテラシーに自信のない人でも、 「毎月◯万円が入るなら、年金に足す感覚で安心できる」

「資産の残高をこまめに確認しなくても、生活に困らない」

というように、心の安定につながる側面があるのも事実です。

一方で、毎月分配型ファンドを高齢者向けNISAに取り入れることには慎重さも必要です。なぜなら、金融機関の販売姿勢や、情報の非対称性によって、高齢者が不利な状況に陥るリスクがあるからです。

たとえば、

などが挙げられます。

そのため、制度設計にあたっては、以下のような保護と透明性の仕組みが不可欠です。

制度の目的が「資産の形成」ではなく「生活を支える」ことにあるなら、なおさら、“売りやすい商品”ではなく“安心して使える商品”を選ばせる支援体制が求められます。

毎月分配型ファンドには、たしかに批判すべき側面も多くあります。特に資産形成を目的とする若年層にとっては、高コスト・低効率の典型例といえるかもしれません。

しかしながら、人生の後半においては、「いかに複雑な判断を減らし、安定した生活費を得るか」が中心課題になります。その意味で、毎月分配型ファンドは“資産取り崩し期のツール”としての可能性を持っているのです。

老後の生活不安が高まる今、制度として高齢者向けNISAを整えるならば、商品そのものの是非に加えて、「どうすれば安心して選べるか」「誤解がないように伝えるにはどうすべきか」という、販売・運用の倫理や仕組みの整備こそが本質的な論点になるべきです。

すべての商品にリスクはあります。それを正しく理解したうえで、「自分に合った選択」ができる社会をつくること。それが、制度設計のゴールであるべきでしょう。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!