記事内に商品プロモーションを含む場合があります

はじめに

リボ払い(リボルビング払い)は、一見便利で少額の返済が続くだけのように思える支払い方法ですが、実際にはその裏に恐ろしい仕組みが隠れています。リボ払いでの返済は「複利」の力で負債が膨らむ可能性があるため、知らないと借金が雪だるま式に増えてしまいます。今回は、リボ払いの危険性と複利がどのように働くかを解説し、将来的な経済的リスクを避けるための対策もご紹介します。

1. リボ払いとは?どういう仕組みなのか

まず、リボ払いについて簡単に説明します。

- リボ払いの特徴: リボ払いは、毎月一定額を支払うことで残高を減らす方式です。一見、月々の負担が少ないように見えますが、支払いが「残高に対して発生する利息」によって増えていきます。つまり、返済が進むごとに利息も増加し、元本(借入れの総額)を減らすのに長い時間がかかる仕組みです。

- 「残高リセット」の怖さ: リボ払いは毎月の残高に対して利息が計算され、支払った分の利息はすぐに新たな借入額に反映されます。これにより、元本がなかなか減らず、負債が残り続けます。

2. 複利とは?資産形成における「味方」が、借金では「敵」になる理由

複利は、元本に利息がつき、その利息がさらに元本に組み込まれてまた利息がつくというものです。資産形成では有効ですが、リボ払いのように利息が負債にかかる場合は「複利」が敵として働きます。

- 資産形成の複利効果: 長期投資でリターンを再投資すると、複利が働き資産が加速度的に増えます。これが資産形成の複利のメリットです。

- リボ払いの「負債の複利効果」: リボ払いでは、借入残高に利息がかかり続け、さらに新しい借入が追加されると、その全額に対して複利がかかります。そのため、支払う利息が負債を増やし、雪だるま式に負担が膨らんでいきます。

3. リボ払いの具体例:複利で負債が増える仕組み

リボ払いがどのように負債を増加させるか、具体的な例で見てみましょう。

- 例:30万円をリボ払い(年利15%)で借り、毎月の返済を5,000円に設定した場合

- 1年後:利息だけで約45,000円が発生しますが、毎月5,000円の返済だと、ほとんどが利息に充てられ、元本はほぼ減りません。

- 3年後:利息が累積し、元本に対する返済が進まず、支払総額が元本を上回る可能性が出てきます。

- 結果的に、数年が経過しても元本がほとんど減らないため、支払総額が大幅に膨らむ危険性があるのです。

このように、複利の力で負債が増えるため、リボ払いはとても危険です。

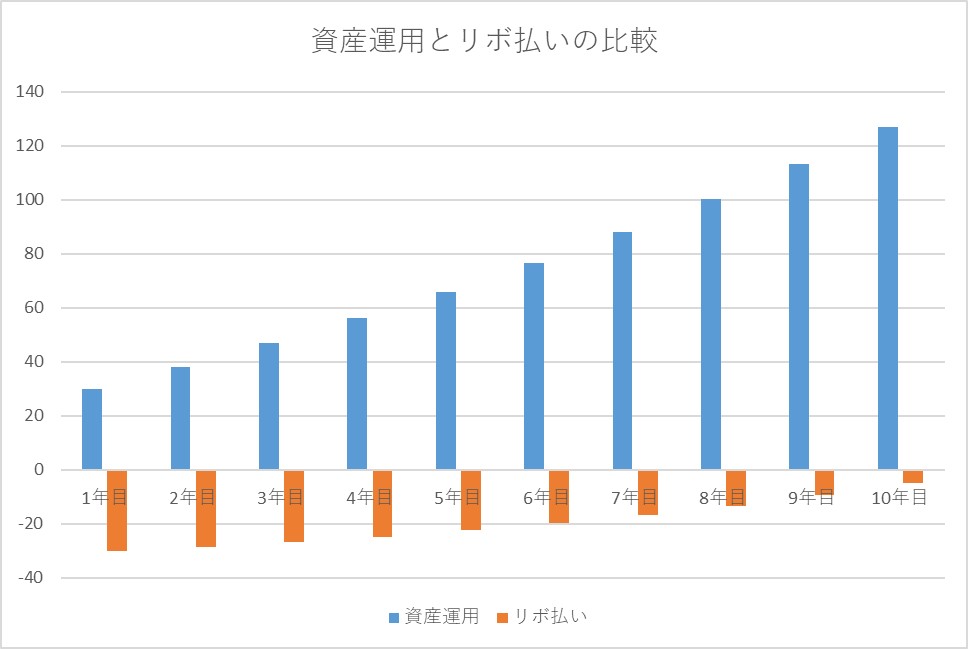

4. 資産運用とリボ払いの比較

以下のグラフは、資産運用とリボ払いをそれぞれ資産30万円、リボ残高の負債を30万円からスタートし、毎月積み立てを5,000円、リボ返済を5,000円で10年間続けた場合の比較です(資産運用は年利7%想定、リボ払いは年利15%想定)。

このグラフからもわかるように、資産運用では複利の効果で資産が増えていきますが、リボ払いでは利息が負債を膨らませ、負債を払い終える頃には大きな差がついてしまいます。

5. なぜリボ払いは避けるべきか?リスクとデメリット

リボ払いを利用すると、以下のようなリスクがあります。

- 負債の増加:複利が働き負債が雪だるま式に増加する。

- 生活費への影響:リボ払いの返済が生活費を圧迫し、他の支出に影響が出る。

- 信用スコアへの悪影響:返済が滞ると信用スコアに影響が出る可能性がある。

6. 複利を味方にするために:正しいお金の使い方とリボ払いを避けるポイント

- クレジットカードの使い方:一括払いで使うことを基本とし、返済の利息がかからないように注意する。

- 資産運用で複利を味方に:資産形成では複利が有利に働くので、投資に複利を活かし、リボ払いのように「複利が負債を膨らませる」リスクを避ける。

- 現金を活用する:急な出費がある場合は、できるだけリボ払いを避け、現金や貯蓄で対応できるようにしておく。

まとめ

リボ払いは、便利に見えても複利によって負債が膨らむ危険な支払い方法です。長期的に見ると、支払いが膨れ上がり、経済的な負担が大きくなりやすいため、リボ払いは避けるべきです。逆に、資産形成では複利が「味方」として働きます。賢いお金の使い方を心がけ、資産を増やすための複利を味方に付けることを意識してみてください。

このブログは「にほんブログ村」に参加しています。

下のバナーをクリックしていただくと、ブログランキングでの応援につながります。

読んで役に立ったと感じていただけたら、応援してもらえると励みになります!

ABOUT ME

2017年にドルコスト平均法を知り、投資に興味を持つ。2018年の旧つみたてNISA開始と同時に資産運用を開始。老後資金2000万円を目指しコツコツと積立投資中。高配当個別株投資などを経て、現在は自身が考案した『3本柱投資』を実践中。ブログでは、ナビゲーターとして登場する「ゴリラ先生」を通して、初心者の方にもわかりやすく資産運用を伝えています。先生の口調はやさしいですが、中の人はけっこうガチめに積立派です。